- 2025年2月15日

- トピックス

新リース会計基準について=借手側の会計処理= ~公益社団法人リース事業協会~

2024年9月、企業会計基準委員会(ASBJ)が、すべてのリースを借手側がオンバランスする新リース会計基準を公表しました。

2024年12月、公益社団法人リース事業協会は、「新リース会計基準について-借手側の会計処理-」についての説明資料をホームページに掲載しましたので、ポイントをご紹介します。

- 新リース会計基準は、上場会社等に対して、2027年4月1日以後開始する連結会計年度及び事業年度の期首から適用されます。

- (注) 2025年4月1日以後開始する連結会計年度及び事業年度の期首から早期適用可能

- 【新リース会計基準の適用企業】

- ☑上場会社は、新リース会計基準が強制適用

- ☑未上場会社(中小会社)は、新リース会計基準が強制適用されず、従来通りの会計処理を継続できる

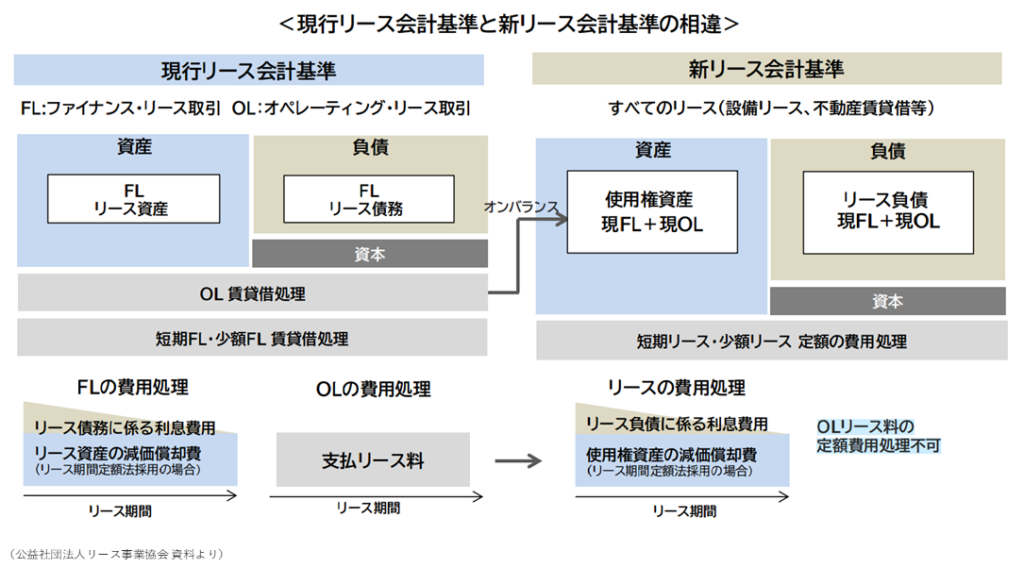

- 【現行リース会計基準と新リース会計基準の相違】

- ☑新リース会計基準では、借手側がすべてのリースをオンバランス

- ☑オペレーティング・リースの定額費用処理ができなくなる

- ※1 短期リース・少額リースはオフバランス・定額費用処理をすることが可能

- ※2 使用権資産総額に重要性が乏しいと認められる場合は、総額法、利息定額法を適用することが可能

- ※1 短期リース オンバランス不要(定額の費用処理)

- リース期間が12か月以内(購入オプション付契約は含まれない)

- →一般的な再リースは1年契約であり、短期リースに該当

- ※2 少額リース オンバランス不要(定額の費用処理)

- a) 重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合、

- リース料が当該基準額(注:購入時に費用処理する基準額)以下のリース

- b) 次の①または②のいずれかを選択

- ①企業の事業内容に照らして重要性の乏しいリースで、かつ、

- リース契約1件当たりの金額に重要性が乏しいリース(リース料総額300万円以下)

- ②新品時の原資産の価額が少額であるリース(5,000米ドル以下を念頭)

- 【借手側の会計処理の流れ】

- ⑴リースの識別

- 契約締結時に当該契約が「リースを含むか否か」を 判断

- ※一般的な設備のリース契約は、「リース」に識別される

- ⑵リース/サービスの区分

- リースを含む契約について、「リースを構成する部分」と「リースを構成しない部分」(サービス部分)に区分

- ※一般的な設備のリース契約は、「リースを構成する部分」のみとなる

- ⑶リース期間の決定

- 「解約不能期間」に「借手が行使することが合理的に確実な延長オプション期間」と「借手が行使しないことが合理的に確実な解約オプション期間」を加えて決定

- ※一般的な設備のリース契約は、「リース期間」が解約不能期間となり、

- 「再リース」は、独立したリースとして取り扱うことにより、延長オプション期間に含む必要はない

- ⑷使用権資産・リース負債の計上

- リース開始日にリース料総額の現在価値で使用権資産・リース負債を計上する

- ⑸利息相当額の各期への配分・使用権資産の償却

- 利息相当額は各期に配分し、使用権資産の 減価償却費を計上する

詳細は、公益社団法人リース事業協会の資料、ホームページをご確認ください。

資料 https://www.leasing.or.jp/studies/docs/shinkaikei20241209_01.pdf

リース事業協会ホームページ(新リース会計基準・税制)https://www.leasing.or.jp/studies/shinkaikei.html