- 2024年3月24日

- M&A

運送業M&Aについて~Vol.4「中小トラック運送会社 M&Aの譲渡額の算定方法」~

中小トラック運送会社のM&Aにおける譲渡額の算定方法について、わかりやすく解説します。

1.企業価値評価(バリエーション)について

- 企業価値評価とは、対象会社自体の価値やその株式の価値を算出する方法です。特に、非上場企業は、上場企業のように市場株価が存在しないため、M&A、事業承継、相続、合併や分割などの組織再編などの局面で、株価算定が必要となります。

- 税務上の株価とM&Aの株価は全く異なるアプローチで算定され、評価価結果は異なります。そのため、M&Aを検討するにあたっては、過去に銀行や会計事務所から算定してもらった税務上の株価は目安として用いず、別途M&Aを目的とした株価を把握しておく必要があります。

企業価値(株式価値)算出には、大きく3つの評価アプローチがあります。

- ⑴コストアプローチ

- 譲渡企業の純資産価値に着目した評価方法

- (簿価純資産法、時価純資産法、時価純資産+営業権など)

- ⑵マーケットアプローチ

- 株式市場やM&A市場における取引額を基準に算定する評価方法

- (類似企業比較法、類似取引比率法など)

- ⑶インカムアプローチ

- 譲渡企業の収益力に着目した評価方法

- (DCF法、配当還元法など)

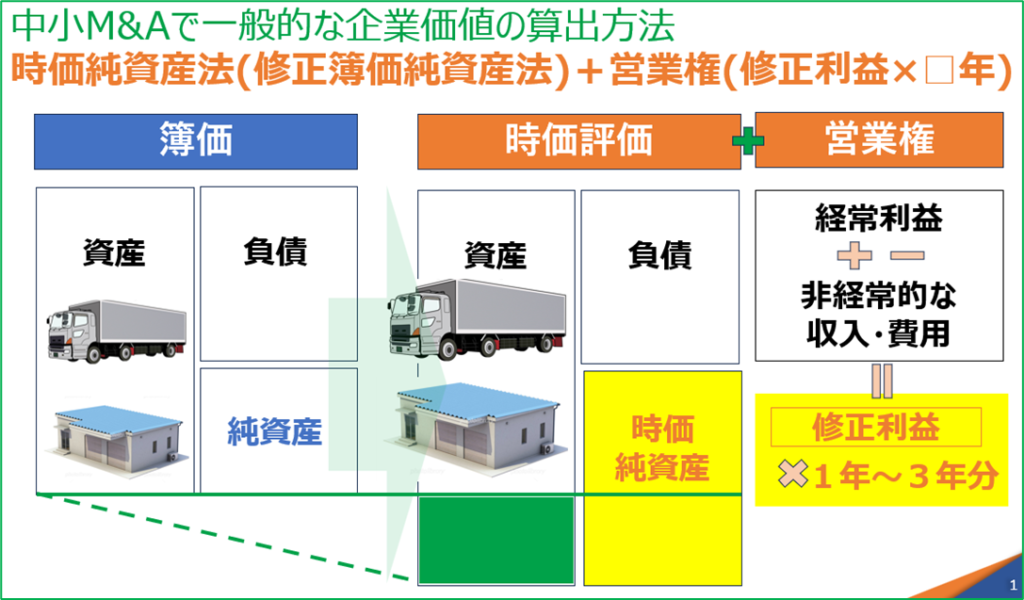

2.「時価純資産法+営業権」について

中小トラック運送会社のM&Aにおける一般的な評価方法は、コストアプローチによる「時価純資産法+営業権」です。

時価純資産法とは、貸借対照表の資産・負債を時価評価(例えば、棚卸資産の場合、実在性や評価の妥当性等を検証して、時価評価を行う)し、また、貸借対照表に計上されていない簿外資産・負債(例えば、保険の解約返戻金や退職給付債務等)も時価評価して算定した純資産を株式価値とする手法です。算出した時価純資産に、営業権(経常利益または税引後利益を修正した利益を数年分)を加えて、株式価値を算出します。

中小トラック運送会社では、株式価値に大きな影響を与える資産として、トラック(車両運搬具)と不動産(車庫用地など)が挙げられます。通常、車両運搬具は簿価で評価しますが、トラックの中古価値を適正に評価する必要があります。

【図解】

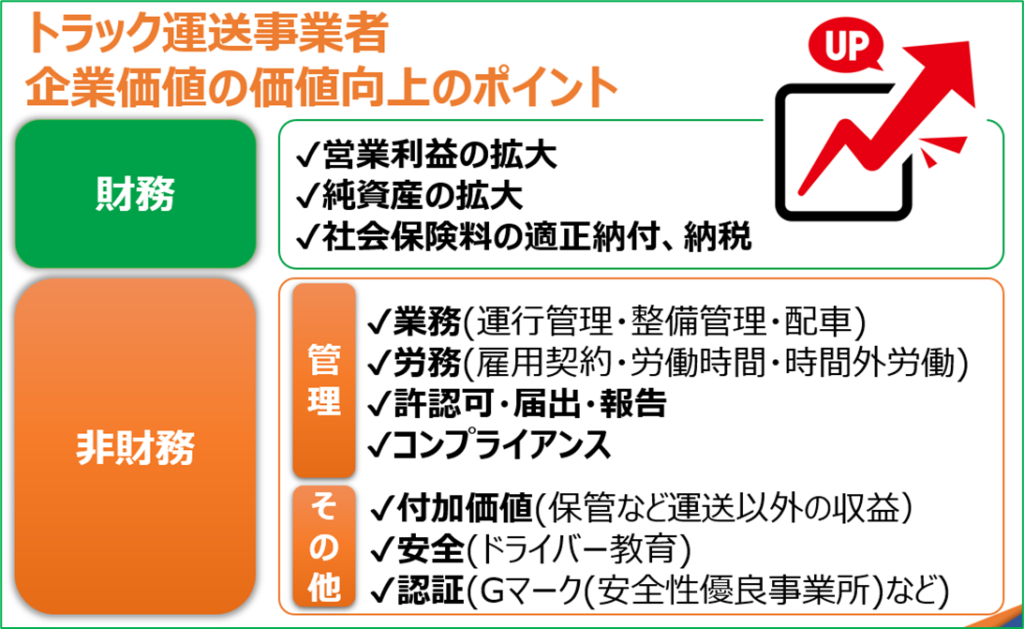

「算定価値」は財務的な視点として大事な要素ですが、加えて、コンプライアンスや管理体制、自走ができるかどうかなど、非財務的な視点も大事な要素です。

中小トラック運送会社の企業価値算出と価値向上のポイントについて、「赤沼慎太郎の経営改善・資金繰り・資金調達チャンネル」で、弊社が解説した動画がありますので、当ページの最下部でご案内します。是非、ご覧ください。

3.中小トラック運送会社のM&Aにおける譲渡額

M&Aにおいて、算出した株式価値が必ず譲渡額となるわけではありません。そのため、「算定価値」と「相場」の両方の視点が大事です。

モノの売買において、「売手は高く売りたい、買手は安く買いたい」という両者の意向がありますが、M&Aにおいても同様です。

譲渡側(売手)の立場としては、高い金額で譲渡できればそれにこしたことはありません。「算定価値」や「相場」よりも明らかに高い金額で譲渡を希望し条件に固執した場合、相手を探し出すことは困難となります。逆に、譲受側(買手)の立場として、低い金額で譲り受けることができればそれにこしたことはありませんが、『算定価値』や『相場』を把握せずにひたすら安く買おうとすることに固執し続けた場合、理想のM&Aを実現することが困難となります。

重要なのは、実際に相手が見つかるような現実的な株価目線、さらにいえば相手と交渉した結果、着地点となる現実的な株価目線を提示してくれるM&Aアドバイザーを選ぶ必要があります。

中小トラック運送会社のM&Aにおいて豊富な実績がある弊社LINKへ是非ご相談ください。LINKは経営者さまのベストパートナーとなるため、『Tsu.Na.Go!』#275、事業承継をはじめとする経営課題を解決するためのトータルコンサルティングサービスを展開しています。

企業価値の算出・価値向上UPについて

(参考)中小M&Aガイドライン、M&Aマガジン(日本M&Aセンター)

運送 運送会社 運送事業者 運送業 運送業者 中小運送 中小運送会社 トラック運送業 トラック運送会社 物流 輸送 2024年問題 2025年問題 トラック M&A 事業承継 株式譲渡 事業譲渡

M.T