- 2024年4月15日

- M&A

運送業M&Aについて~Vol.7「M&Aにかかる税金⑵=株式譲渡所得にかかる税金=」~

前回のVol.6「M&Aにかかる税金⑴」において、個人の所得における10種類の所得区分と所得税の税率はが分離課税に対するものなどを除く7段階に区分されることを解説しました。今回は、M&Aにおける代表的な所得として個人の「株式譲渡所得にかかる税金」について、わかりやすく解説します。

株式譲渡における譲渡所得税とは?

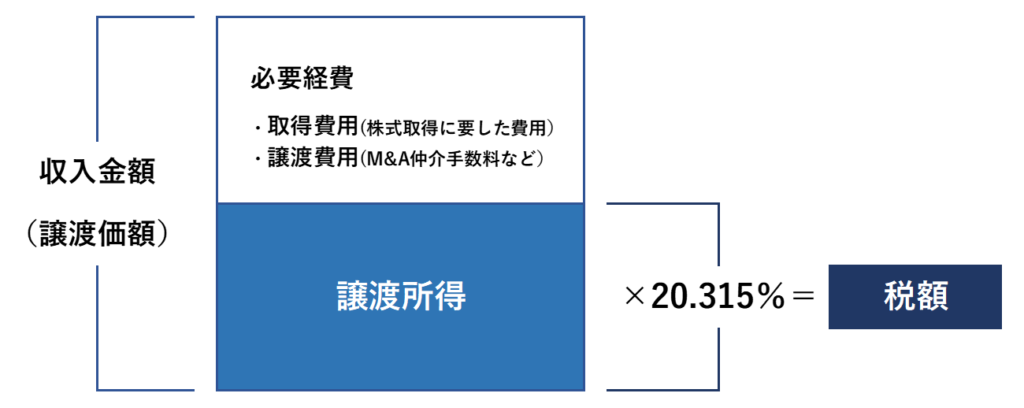

M&Aにおいて、個人株主が株式を譲渡するスキームでM&Aを行った場合の譲渡益に対して課税がされます。(株主が法人の場合は、法人税が課税されます。)

- 譲渡益の計算は次のとおりです。

- 譲渡益=株式譲渡による収入金額-必要費用(取得費用+譲渡費用)

- ・取得費用とは、株式の取得価額、取得に要した委託費用などです。

- 取得費用が不明な場合は、「譲渡価額×5%」とすることができる。

- ※個人株主の株式譲渡額の計算では、株式の「実際の取得費」と「譲渡収入×5%」のいずれか大きい方を「取得費」とすることができる。

- ・譲渡費用とは、株式譲渡にかかった仲介手数料などです。

- 株式の譲渡所得税は分離課税であるため、他の所得税と損益通算はできません。税率は、20.315%です。

- ・所得税:15%

- ・住民税:5%(市町村税 3%・都道府県民税 2%)

- ・復興特別所得税:0.315%(所得税額×2.1%)※

- ※平成25年から令和19年までは、所得税と復興特別所得税を併せて申告・納付

株式譲渡所得はいつ発生するのか?株式譲渡所得の認識時点は、引渡日が原則ですが、選択により契約の効力発生日としてもよいことになります。

(※税額の計算などについては、顧問の税理士などの専門家へご確認をお願いいたします。)

M&Aや親族間での事業承継目的での株式譲渡を行う場合にも、税務リスクやスキームなど多くの課題が存在します。LINKは、『Tsu.Na.Go!』#275、事業承継をはじめとする経営課題を解決するためのトータルコンサルティングサービスを展開していますので、是非ご相談ください。