- 2024年4月22日

- M&A

運送業M&Aについて~Vol.8「M&Aにかかる税金⑶=役員退職金を活用したスキーム=」~

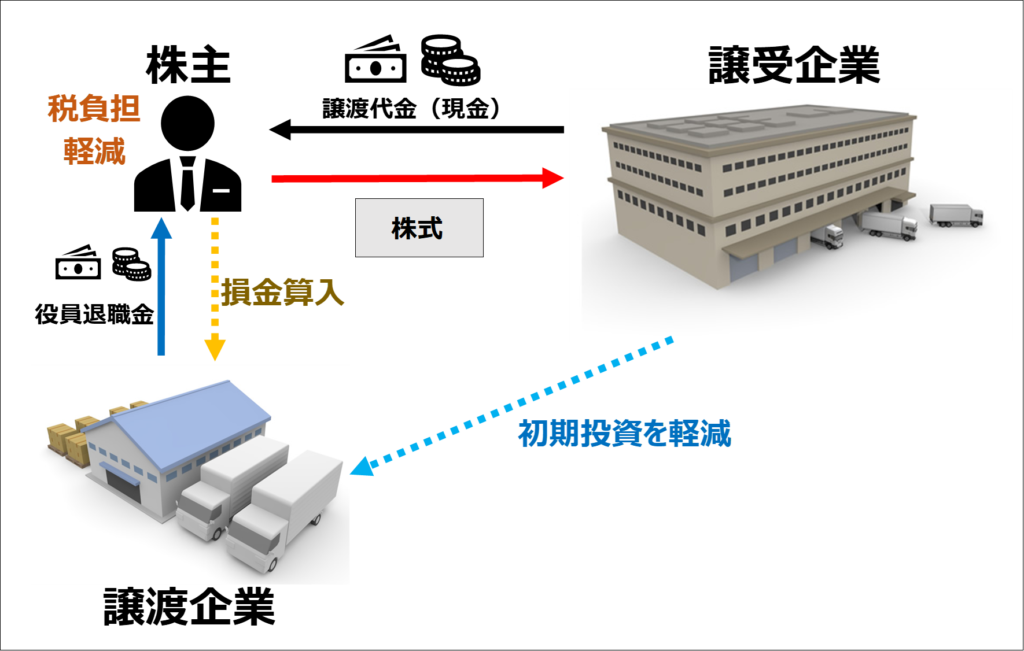

中小企業のM&Aにおいて、譲渡株主に対して、譲渡対価の一部を役員退職金(役員退職慰労金)として支払われるケースがあります。役員退職金を活用したスキームは、譲渡側の税負担を軽減、損金算入、株価圧縮の効果が見込まれます。今回は、役員退職金を活用したスキームについて、わかりやすく解説します。

1.役員退職金(役員退職慰労金)を活用したスキームとメリット

- 役員退職金は、他の所得と合計せず、分離して税額を計算します。(分離課税)

- 役員退職金を活用することによって、譲渡株主、譲渡企業、譲受企業、三者のメリットは次のとおりです。

- 【譲渡株主】株式譲渡と役員退職金を組み合わせることにより税負担を軽減することができる

- 【譲渡企業】税務上認められる範囲内で損金算入が可能で、税負担を軽減することができる

- 【譲受企業】役員退職金の支給額分だけ譲渡価額が減額できることにより、

- 初期投資を軽減することができる

2.役員退職金(役員退職慰労金)の一般的な算定方法

- 【功績倍率法】 役員退職金 = 最終報酬月額 × 役員等勤続年数 × 功績倍率

- 「最終報酬月額」とは、在職中の最終月に支給された報酬の額。

- 「役員等勤続年数」とは、取締役や執行役などの在任期間で端数は切上げ。

- 「功績倍率」とは、役位により会社に対する功績を表す倍率ではあるが、同業種で同程度の規模の法人よりも著しく高い功績倍率を用いた場合、税務調査により役員退職金が否認される可能性があるため注意が必要。

- ・算定方法には「功績倍率法」のほかに「1年当たり平均額法」があるが、功績倍率法を用いるのが一般的である。

- ・特に功績を残した役員に対して退職金の30%の範囲内で「功労金」を加算することが可能。

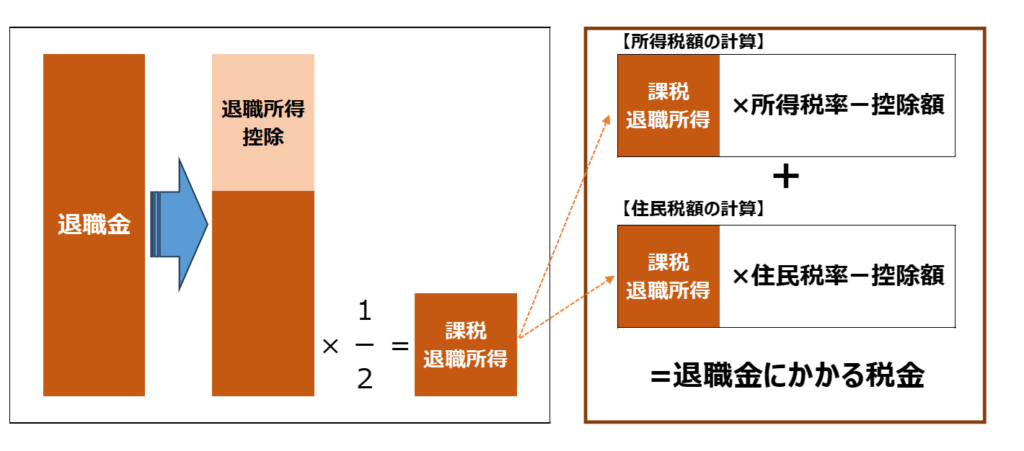

3.退職所得の計算方法

- 【退職所得の計算方法】

- 退職所得 =[退職金収入額( 源泉徴収される前の金額)- 退職所得控除 ]× 1/2

- 退職所得控除の算定

- ①勤続年数20年以下 40万円×勤続年数(最低80万円)

- ②勤続年数20年超 800万円+(勤続年数-20年)

- ※勤続年数5年以下の場合

- 退職所得は「退職所得 - 退職所得控除」となり、1/2はできません

4.所得税と住民税の計算方法

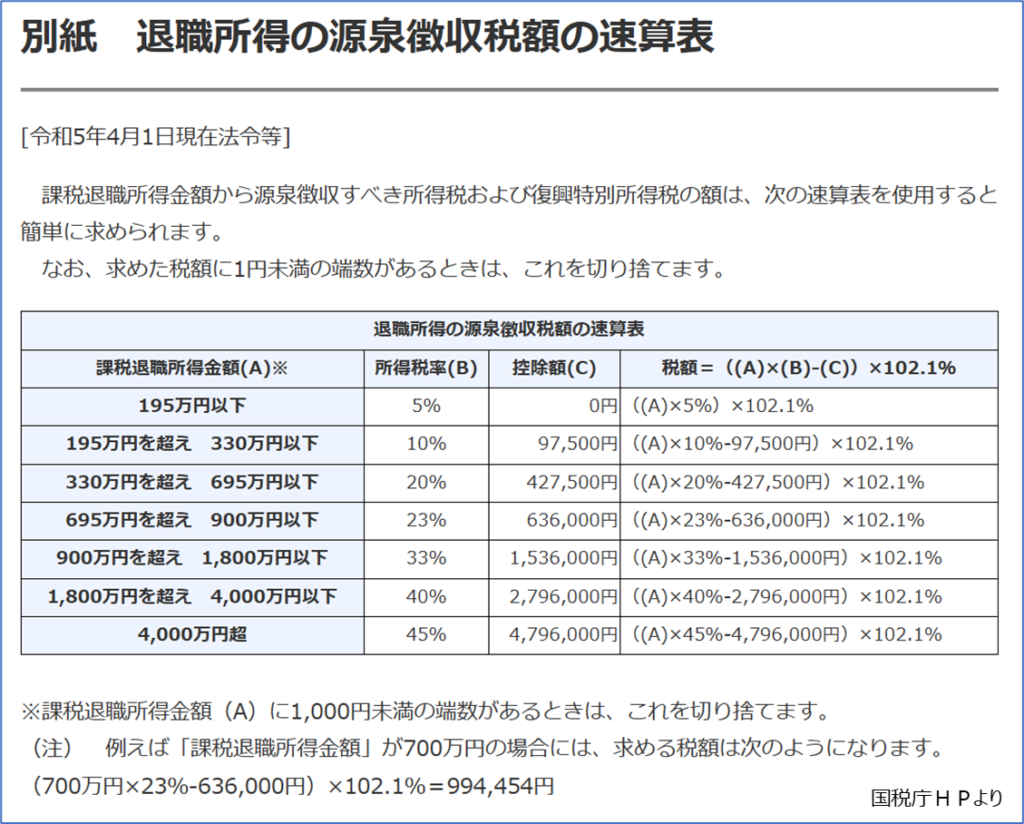

- 【所得税】所得税額=退職所得×所得税率-控除額

- (※復興特別所得税額=基準所得税額×2.1%)

- 所得税率、控除額につきましては、下図の「別紙 退職所得の源泉徴収額の速算表」(国税庁ホームページ抜粋)をご確認ください。

- 【住民税】住民税額=退職所得×住民税率(10%)-控除額

- 住民税率は、課税退職所得金額にかかわらず、一律10%(都道府県民税4%、市町村税6%)で計算します。

(※税額の計算などについては、顧問の税理士などの専門家へご確認をお願いいたします。)

役員退職金を活用したスキームについては、支給後の譲渡企業の財務状況や資金繰りもM&A実行前に検討が必要となり、活用には総合的に判断をする必要があります。

参照:国税庁ホームページ https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm

LINKは経営者さまのベストパートナーとなるため、『Tsu.Na.Go!』#275、事業承継をはじめとする経営課題を解決するためのトータルコンサルティングサービスを展開しています。是非、ご相談ください。