- 2024年4月26日

- M&A

運送業M&Aについて~Vol.9「M&Aにかかる税金⑷=事業譲渡における税金=」~

M&Aの一般的なスキームには、株式譲渡のほかに事業譲渡があります。今回は、事業譲渡のスキームと税金について、わかりやすく解説します。

1.事業譲渡のスキーム

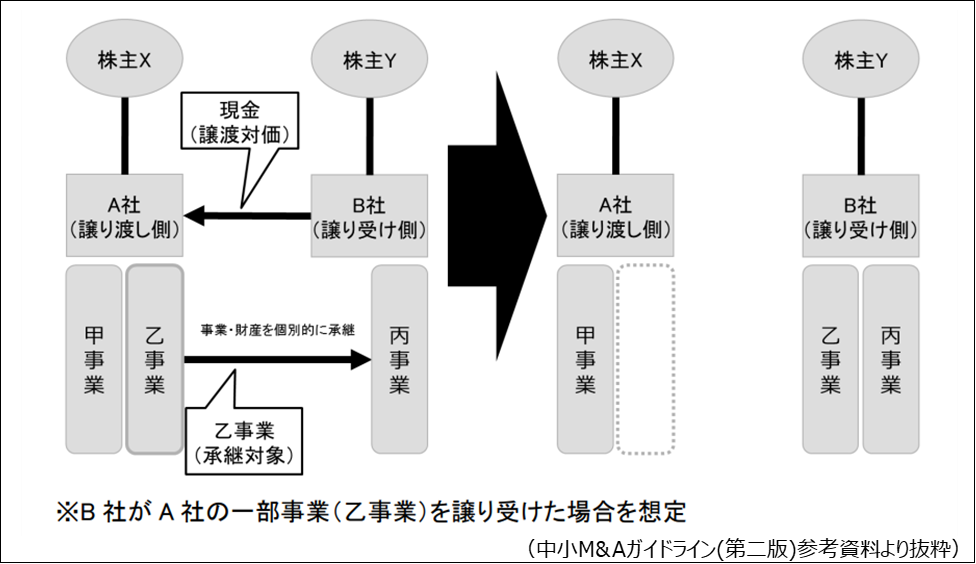

事業譲渡とは、譲り渡し側(下図の A 社)が有する事業の全部又は一部(土地、建物、機械設備等の資産や負債に加え、ノウハウや知的財産権等も含む。)を、譲り受け側(下図の B 社)に譲渡する手法です。

資産、負債、契約及び許認可等を個別に移転させるため、債権債務、雇用関係を含む契約関係を、一つ一つ、債権者や従業員の同意を取り付けて切り替えする必要があります。また、譲渡する資産の中に不動産を含むような場合には登記手続も必要となります。

また、一般貨物自動車運送事業の許認可は譲り受け側に承継されません。その場合には譲り受け側で許認可等を既に保有している、若しくは新規に取得する必要があります。事業譲渡の手法を選択した場合には株式譲渡に比べて手続が煩雑になることが一般的です。

譲り渡し側にとっては、個別の事業・財産ごとに譲渡が可能なことから、事業の一部を手元に残すことも可能となります。

譲り受け側にとっては、特定の事業・財産のみを譲り受けることができるため、簿外債務・偶発債務のリスクを遮断しやすいというメリットがある。

2.事業譲渡における税金

■ 譲り渡し(売手企業)側にかかる税金

- 譲渡益が発生する場合、譲渡益に対して、法人税、事業税、住民税が発生します。

- 譲渡益は、事業の譲渡価額が譲渡する資産や負債の帳簿価額を上回る部分で、次の計算式で算出します。

- 「譲渡益 = 譲渡価額 - 譲渡対象の帳簿価額(譲渡資産 - 譲渡負債)」

- 反対に譲渡損が生じる場合には、逆の効果が見込まれます。

■ 譲り受け(買手企業)側にかかる税金

- 事業譲渡により、譲り受けた資産が消費税の課税対象となる資産の場合、消費税が発生します。

- 【課税対象資産(例)】 建物、設備、棚卸資産、ソフトウエアなど

- 【非課税資産(例) 】 土地、有価証券、債権など

- ※譲渡資産に不動産が含まれる場合は、不動産取得税、登録免許税が発生します。

- ※譲渡価額が譲り受ける資産等(譲渡資産-譲渡負債)の時価を上回る場合、その上回った金額について、「のれん(営業権)」として貸借対照表へ計上することができ、5年間の均等償却により費用(損金)に計上することで、利益を圧縮する効果があります。

(税金の算出については顧問税理士などの専門家へ確認をお願いします。)

LINKは、M&Aをとおして、「Win・Win」だけでなく、「六方よし」(売手企業、買手企業、従業員、取引先、未来、業界)を目指します。ぜひ、ご相談ください。